한화저축은행통합스탁론의 주식매입자금담보대출 상품설명서

◈ 이 설명서는 금융소비자의 권익 보호 및 대출상품에 대한 이해 증진을 위하여 「금융소비자 보호에 관한 법률」 및 관련 규정에 의거, 저축은행의 내부 통제절차를 거쳐 대출상품의 주요 내용을 쉽게 이해할 수 있도록 작성한 자료입니다.

◈ 설명내용을 제대로 이해하지 못하였음에도 불구하고 설명을 이해했다는 서명을 하거나 녹취기록을 남기시는 경우, 추후 해당 내용과 관련한 권리구제가 어려울 수 있습니다.

- 상품 가입 전 아래 사항을 반드시 확인·숙지하여 주시기 바랍니다 -

|

|

|

|

1. 상품개요 및 특성

| 상 품 명 | 주식매입자금담보대출 |

|---|---|

| 상환 방법 | 만기일시 원금균등 원리금균등 |

| 적용 금리 | _________________% |

| 대출 금액 | _________________원 |

| 금리적용방식 | 변동 고정 혼합 |

| 대출 기간 | 취급 후 6 개월 |

| 중도상환수수료 | 부과대상 부과대상 아님 |

| 채권 보전 | 담보 신용 기타( ) |

2. 수수료 등 비용부담

대출계약을 체결하는 경우, 고객님께서 원리금(대출원금+이자) 상환과 별도로 부담해야 하는 금액은 [인지세 등]이 포함됩니다. 정확한 금액은 대출심사 후에 확인 가능하며, 심사 후 금융회사 담당자의 안내를 받으시기 바랍니다.

◉ 고객님께서 가입한 상품에 적용되는 수수료 등 비용의 경우, 좌측 체크박스(☑)에 표시됩니다.

□ 중도상환수수료 : 중도상환대출금액 × (___________)% × (대출잔여일수 ÷ 대출기간)

☞ 최초 대출취급일로부터 (___________)년까지 적용합니다.

※ 중도상환수수료란 대출의 상환기일이 도래하기 전에 대출금을 상환할 경우 고객이 부담하는 금액입니다.

⦁ 다만, 기존 대출 계약을 해지하고 동일 은행과 사실상 동일한 계약(기존 계약에 따라 지급된 금전 등을 상환받는 새로운 계약)을 체결한 경우, 양 계약의 유지기간을 합하여 3년이 경과한 후 해지할 경우에는 중도상환수수료가 면제됩니다.

☑ 인지세 : (____________) 원

※ 인지세란 인지세법에 의해 대출약정 체결시 납부하는 세금으로 대출금액에 따라 세액이 차등 적용됩니다.

| 대출금액 | 5천만원 이하 | 5천만원 초과 1억원 이하 | 1억원 초과 10억원 이하 | 10억원 초과 |

|---|---|---|---|---|

| 인지세액 | 비과세 | 7만원 | 15만원 | 35만원 |

| 고객부담 | - | 3만 5천원 | 7만원 5천원 | 17만 5천원 |

| 회사부담 | - | 3만 5천원 | 7만원 5천원 | 17만 5천원 |

□ 고객이 부담하는 비용

| 구 분 | 부담하게 되는 금액 |

|---|---|

| 기존 근저당권 설정등기의 감액/말소 | ▪ 건당 비용 발생 (보통 건당 50,000원) |

| 기존 근저당권 설정등기의 주소 변경 |

▪ 1건 : 30,000원 ▪ 2건 이상 : 1건당 10,000원 추가 |

| 확인 서면 (등기필증이 없는 경우) | ▪ 법무사 보수료 30,000원 |

| 국민주택채권 매입비용 |

▪ 근저당 채권최고액의 1% X 일별 채권할인율(근저당권 설정일 기준) * 예시) ‘21.7.30일 기준 1억원 설정시 43,750원 부담 ※ 상세 금액은 국민주택기금 홈페이지 등에서 확인 가능합니다. |

□ 저축은행이 부담하는 비용

※ 다만, 대출 신청 이후 고객에 의한 취소 또는 심사 과정상 취급 거절사유 발생 시에는 고객이 부담합니다.

| 구 분 | 부담하게 되는 금액 |

|---|---|

| 근저당권 설정 신규 설정비용 |

▪ 등록면허세+지방교육세+등기신청 법무사수수료 * 예시) 대출금액 2억(채권최고액 2.2억) 기준 등록세 44만원 + 교육세 8.8만원 + 등기신청수수료 1.5만원 + 법무사수수료 19.9만원 ≒ 74.2만원 |

| 감정평가 시 감정평가 수수료 |

▪ 담보로 제공하는 부동산의 종류, 주소지, 감정가격 등에 따라 상이 * 예시) 서울 단독주택 감정가 9억 기준, 약 94만원(수수료 88.4만원 + 실비 5.6만원) |

| 전입세대 열람 및 현장조사 |

▪ 담보로 제공하는 부동산의 주소지에 따라 상이 * 예시) 일반지역 15,000원, 원거리지역 22,000원 |

□ 담보신탁수수료

담보신탁을 이용하여 부동산담보대출을 받을 경우 담보신탁보수 및 신탁회사로의 등기이전 관련 비용은

저축은행이 부담합니다.

□ 기타 수수료(비용) : 항목 ( ) 금액( ) %, 원

◉ 채무자의 채무불이행으로 인해 발생하는 비용은 여신거래기본약관 제4조에 의거하여 채무자가 부담하여야 합니다.

◉ 기타 비용으로서 부담주체가 분명하지 아니한 비용은 고객과 저축은행이 각 50%씩 부담합니다.

◉ 대출계약을 철회하는 경우 저축은행이 부담한 인지세 등 제세공과금, 저당권 설정에 따른 등기비용 등은 「금융소비자 보호에 관한 법률」 제46조 및 관련 규정에서 정하는 바에 따라 채무자가 부담하여야 합니다. 채무자가 부담한 한도약정수수료, 약정한도미사용수수료 등은 저축은행이 반환합니다.

3. 대출이자율

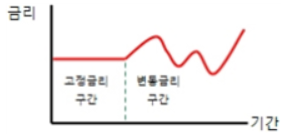

◉ 대출금리 산정방식은 크게 고정금리, 변동금리 및 혼합금리 방식으로 구분되며, 고객님이 신청하신 상품은 고정금리 방식의 상품입니다.

| 고정금리 | 변동금리 | 혼합금리 | |

|---|---|---|---|

| 운용 형태 |

|

|

|

| 특징 | 대출 실행시 결정된 금리가 대출만기까지 동일하게 유지 | 일정주기(3/6/12개월 등) 마다 대출 기준금리의 변동에 따라 대출금리가 변동 | 고정금리 방식과 변동금리 방식이 결합된 형태 |

| 장점 | 시장금리 상승기에 금리 인상이 없음 | 시장금리 하락기에는 이자 부담 경감 가능 | 고정금리와 변동금리의 중간적 형태로서 금융소비자의 자금계획에 맞춘 운용 가능 |

| 단점 | 시장금리 하락기에 금리 인하 효과가 없어 변동금리보다 불리 | 시장금리 상승기에는 이자 부담이 증가 ※ 금리상승기의 이자상승을 제한하기 위해 금리의 상한수준을 미리 정하는 형태의 상품도 있음 |

◉ 대출금리 결정(변동)요인

◦ 대출금리는 저축은행의 자금조달금리에 각종 원가요소와 목표이익률(마진) 등을 반영하여 결정됩니다.

◦ 대출금리는 변동기준을 명확히 표시하기 위해 일반적으로 대출 기준금리와 가산금리의 합으로 표시됩니다.

▪ 대출 기준금리는 변동금리대출의 대출금리 변동 시 기준이 되는 금리 등을 의미하며, 저축은행은 COFIX, 금융채, CD 금리 등 공표되는 금리를 대출 기준금리로 사용하고 있습니다.

▪ 가산금리는 저축은행이 대출취급에 따른 원가비용 등을 감안하여 대출 기준금리에 자율적으로 가산하는 금리를 말하며, 아래 등과 같이 구성됩니다.

- 리스크프리미엄 : 저축은행의 실제 자금조달금리와 대출 기준금리 간의 차이 등

- 원가요소 : 고객의 신용도·담보종류에 따른 예상 손실비용, 업무원가(인건비·전산처리비용), 세금(교육세 등) 및 준조세성 부담금(보증기관 출연료 등) 등

- 목표이익률 : 저축은행이 설정하는 수익률

- 가감조정 전결금리 : 부수거래(급여통장 개설·카드실적·수신실적 등) 감면금리, 전결 조정 금리 등

◦ 결정된 대출금리는 개별약정에 의해 별도로 정한 항목(변동금리대출의 기준금리, 거래실적에 따른 부수거래감면금리 등) 이외에는 대출만기일까지 동일하게 적용됩니다.

◦ 기한연장, 채무자변경 등 대출조건이 변경되는 경우에는 변경 시점의 원가요소와 마진 및 가감조정 전결금리에 따라 대출금리가 변경될 수 있습니다.

4. 대출 상환방법

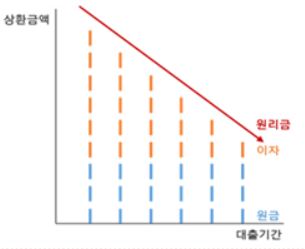

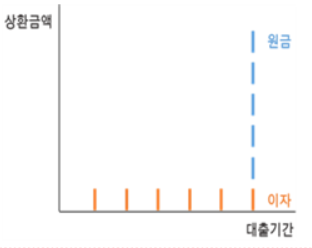

◉ 상환방법별 특징

| 원리금 균등상환 | 원금 균등상환 | 만기 일시상환 |

|---|---|---|

|

|

|

|

“ 대출원금과 이자의 합을 매월 동일한 금액으로 갚아가는 방식 ” ‣ 매월 총 상환 금액이 동일하며, 이중 대출원금에 대한 상환비중이 점차 높아지게 됩니다. ‣ 원금을 바로 갚아나가는 즉시분할상환 방식과 일정기간 이자만 납부 후 원금을 갚아나가는 거치식분할상환 방식이 있습니다. |

“ 대출원금을 매월 동일한 금액으로 갚아가는 방식 ” ‣ 남은 대출원금에 대해 이자가계산되어, 매월 납입하시는 상환 금액이 낮아지게 됩니다. ‣ 원금을 바로 갚아나가는 즉시분할상환 방식과 일정기간 이자만 납부 후 원금을 갚아나가는 거치식분할상환 방식이 있습니다. |

“ 약정기간동안 대출원금에 대한 상환 없이 이자만 부담하는 방식 ” ‣ 만기일자에 대출원금을 모두 상환해야 하므로 상환 부담이 증가할 수 있습니다 |

◉ 상환방법에 따른 상환금액‧이자율‧시기

◦ 동일한 금리·한도로 대출을 진행하더라도 상환방법에 따라 만기까지 부담해야하는 총 원리금 부담액이 달라질 수 있습니다.

◉ 상환방법별 원리금 부담액 예시 (1억원을 대출기간 5년으로 하여 연 5%로 대출받은 경우)

※ 이해를 돕기 위해 단순하게 계산한 예시이며, 실제 납부 원리금은 금리적용방식, 상환주기 등에 따라 달라질 수 있습니다.

◦ 원리금 균등상환을 선택한 경우

| 대출기간 | 원금 | 이자 | 상환금액 | 대출잔액 |

|---|---|---|---|---|

| 1년 | 1,810만원 | 500만원 | 2,310만원 | 8,190만원 |

| 2년 | 1,900만원 | 410만원 | 2,310만원 | 6,290만원 |

| 3년 | 1,995만원 | 315만원 | 2,310만원 | 4,295만원 |

| 4년 | 2,095만원 | 215만원 | 2,310만원 | 2,200만원 |

| 5년 | 2,200만원 | 110만원 | 2,310만원 | 0원 |

| 합 계 | 1억원 | 1,550만원 | 1.155억원 | - |

◦ 원금 균등상환을 선택한 경우

| 대출기간 | 원금 | 이자 | 상환금액 | 대출잔액 |

|---|---|---|---|---|

| 1년 | 2,000만원 | 500만원 | 2,500만원 | 8,000만원 |

| 2년 | 2,000만원 | 400만원 | 2,400만원 | 6,000만원 |

| 3년 | 2,000만원 | 300만원 | 2,300만원 | 4,000만원 |

| 4년 | 2,000만원 | 200만원 | 2,200만원 | 2,000만원 |

| 5년 | 2,000만원 | 100만원 | 2,100만원 | 0원 |

| 합 계 | 1억원 | 1,500만원 | 1.15억원 | - |

◦ 만기 일시상환을 선택한 경우

| 대출기간 | 원금 | 이자 | 상환금액 | 대출잔액 |

|---|---|---|---|---|

| 1년 | 0원 | 500만원 | 500만원 | 1억원 |

| 2년 | 0원 | 500만원 | 500만원 | 1억원 |

| 3년 | 0원 | 500만원 | 500만원 | 1억원 |

| 4년 | 0원 | 500만원 | 500만원 | 1억원 |

| 5년 | 1억원 | 500만원 | 1.05억원 | 0원 |

| 합 계 | 1억원 | 2,500만원 | 1.25억원 | - |

◉ 상환방법별 원리금 상환 부담

◦ 거치식 분할상환 방식의 상환부담 : 거치기간이 종료되면 거치기간 연장이 어려울 수 있으며, 분할상환이 개시되어 이자와 함께 원금도 갚아나가야 하므로 상환 부담이 증가할 수 있습니다.

◦ 만기 일시상환 방식의 상환부담 : 만기일시상환 상품의 경우 대출 만기도래 시 원금을 한꺼번에 상환해야 하며, 만기연장이 되지 않을 수 있습니다.

5. 담보권 설정에 관한 사항

※ 담보의 제공은 고객님의 재산상 손실을 가져올 수도 있는 중요한 법률행위이므로 반드시 별도로 작성하시는 근저당권(근질권)설정계약서의 내용을 상세하게 확인하시기 바랍니다.

◉ 대출과 관련하여 담보물을 제공한 경우, 저축은행은 채권보전을 위해 제공받은 담보물에 담보권(저당권·질권 등)을 설정할 수 있습니다.

◉ 담보권의 설정 : 대출계약과 관련하여 설정하는 대표적인 담보권 및 대출상품은 다음과 같습니다.

| 담보권 | 대상 대출상품 | 담보의 대상 | 담보권 설정의 절차 |

|---|---|---|---|

| 근저당권 | 부동산담보대출 | 담보로 제공한 부동산 | ‣ 담보부동산에 근저당권설정 등기 |

| 근질권 | 예금담보대출 | 담보로 제공한 예금 | ‣ 예금에 근질권 설정 |

◉ 담보권의 실행 및 실행에 따른 권리변동

◦ 대출의 변제기가 도래하였거나 기한의 이익이 상실되었음에도 채무가 상환되지 않는 경우, 저축은행은 법정절차에 따라 담보물을 처분하여 채무의 변제에 충당할 수 있으며, 이 경우 담보제공자는 담보물에 대한 소유권을 상실하게 됩니다.

| 설정 담보권 | 대출상품 예시 | 담보권의 실행 |

|---|---|---|

| 근저당권 | 부동산담보대출 | ‣ 민사집행법에 따라 담보물을 경매(매각 및 금전으로 환가)한 후 그 경매대금에 대하여 다른 채권자에 우선하여 변제 |

| 근질권 | 예금담보대출 | ‣ 저축은행은 대상예금을 해지하여 대출금의 변제를 위해 충당 |

6. 원리금 납부 연체에 따른 불이익

가. 연체이자 부담

◉ 연체이자율은 [약정금리 + 연체가산이자율]로 적용합니다.

• 연체가산이자율은 최대 연 3%이며, 연체기간별로 차등하거나, 단일이율로 적용할 수 있습니다.

• 연체이자율은 최고 연 ( )%로 합니다.

◉ 연체이자를 납부해야 하는 경우

❶ 「이자를 납입하기로 약정한 날」에 납입하지 아니한 때

• 이자를 납입하여야 할 날의 다음날부터 1개월까지는 내셔야 할 약정이자에 대해 연체이자가 적용되고, 1개월이 경과하면 기한의 이익을 상실하게 되므로 대출원금에 연체이자율을 곱한 연체이자를 내셔야 합니다.

❷ 「원금을 상환하기로 약정한 날」에 상환하지 아니한 때

• 원금을 상환하여야 할 날의 다음날부터는 대출원금에 대한 연체이자를 내셔야 합니다.

❸ 「분할상환금을 상환하기로 한 날」에 상환하지 아니한 때

• 분할상환금을 상환하여야할 날의 다음날부터는 해당 분할상환금에 대한 연체이자를, 2회 이상(주택담보대출의 경우 3회) 연속하여 지체한 때에는 기한의 이익상실로 인하여 대출원금잔액에 대한 연체이자를 내셔야 합니다.

❹ 여신거래기본약관 제7조에서 정한 기한 전의 채무변제의무 사유에 해당될 때

• 기한의 이익이 상실된 때에는 그 다음 날부터 대출원금에 대한 연체이자를 내셔야 합니다.

❺ 통장대출 형식의 한도거래대출이 대출한도금액 부족으로 이자의 일부라도 지급되지 않은 경우

• 이자를 납입하여야 할 때부터 계속하여 1개월간 지체한 때 또는 여신거래기본약관(가계용) 제7조에서 정한 대출기한 전의 채무변제의무 사유에 해당되어 기한의 이익이 상실된 때에는, 그 다음날부터 일중 최고잔액에 대하여 연체이율에 의한 연체이자를 내셔야 합니다.

※ 이자납입 연체로 인하여 연체이율이 적용되었을 경우, 일부연체이자를 납입하는 경우에도 연체이자 전액을 납입하기 전까지 대출잔액에 연체이자율이 적용됨을 유의하시기 바랍니다.

나. 그 밖의 불이익

◉ 대출 원리금을 5영업일 이상 연체한 경우 단기연체정보가 신용정보회사에 제공되어 금융거래 제한(신용카드 정지 등)받을 수 있고, 개인신용 점수 하락 및 이에 따른 금리상승 등 불이익이 발생할 수 있으며 단기연체정보 등록 후 대출 원리금을 변제하여 단기연체정보가 해제되어도 개인신용 점수가 일정기간 회복되지 않을 수 있습니다.

◉ 대출 원리금을 3개월 이상 연체한 경우 그 3개월이 되는 날을 등록사유발생일로 하여, 그 때로부터 7영업일 이내에 「일반신용정보관리규약」에 따른 연체정보가 등록됩니다.

◦ 「일반신용정보관리규약」 개정으로 연체정보 등록 기준이 변경될 수 있으며, 이럴 경우 변경된 기준에 따라 연체정보가 등록됩니다.

◉ 장기연체정보가 등록된 후 연체금액을 상환하여 등록사유가 해제되는 경우에도 등록기간 및 금액에 따라 해제기록이 최대 1년 동안 남아 있을 수 있어, 동 기록으로 인해 금융상의 불편(대출 신규 및 연장 제한, 신용점수 하락 등)이 초래될 수도 있음을 반드시 유의하시기 바랍니다.

7. 금융소비자의 권리

가. 청약철회권

◉ 일반금융소비자는 계약체결일, 계약서류를 받은 날, 대출금 수령일로부터 14일 내에 계약에 대한 청약을 철회할 수 있습니다.(다만, 철회권을 행사하여 효력이 발생한 이후에는 이를 취소할 수 없습니다.)

◉ 청약철회를 위해서는 영업점, 인터넷뱅킹, 스마트뱅킹 등으로 저축은행에 청약 철회의 의사표시를 해야 하며, 이미 수령한 대출금과 이에 대한 이자, 대출과 관련하여 저축은행이 제3자에게 부담한 인지세, 근저당권설정비용 등을 반환하여야 합니다.

◉ 대출계약 철회권을 행사한 경우에는 중도상환수수료가 면제되며, 5영업일 이내에 해당 대출과 관련한 대출정보가 삭제됩니다.

◉ 대출계약 철회권을 남용하여 해당 저축은행을 대상으로 최근 1개월 내에 2회 이상 대출계약을 철회하는 경우, 신규대출·만기연장 거절, 대출한도 축소, 금리우대 제한 등 불이익이 발생할 수 있습니다.

나. 위법계약해지권

◉ 금융회사가 「금융소비자 보호에 관한 법률」상 다음의 의무를 위반하여 대출계약을 체결한 경우, 금융소비자는 해당 계약을 위약금 등 수수료 부과 없이 해지할 수 있습니다.

◦ 적합하지 아니하다고 인정되는 대출계약의 체결을 권유한 경우(법 제17조제3항 위반)

◦ 대출상품이 적정하지 않은 경우에도 사실을 알리지 않거나 확인받지 않은 경우(법 제18조제2항 위반)

◦ 설명의무를 이행하지 않은 경우(법 제19조제1항·제3항 위반)

◦ 불공정영업행위를 한 경우(법 제20조제1항 위반)

◦ 부당권유행위를 한 경우(법 제21조 위반)

◉ 금융소비자는 위법계약해지권 행사를 위해 법 위반사실을 안 날로부터 1년 이내의 기간으로 계약체결일로부터 5년 이내에 계약해지요구서에 위반사실을 입증하는 서류를 첨부하여 서면등(우편, 전자우편, 문자메세지 등)으로 계약의 해지를 요구하여야 합니다.

다. 금리인하요구권 - 금리인하요구권 대상여부 □ 대상 ☑ 비대상

◉ 금리인하요구권이란 금융소비자가 본인의 신용상태가 개선되었다고 판단되는 경우(취업·승진·재산증가·개인신용평점 상승·추가담보제공·거래실적 개선·연체이력 해소 등) 저축은행에 자신이 적용받는 금리인하를 요구할 수 있는 권리(저축은행법 제14조의2)를 말합니다.

◉ 금리인하요구권은 영업점 방문 및 비대면채널(인터넷뱅킹,모바일뱅킹,콜센터 등)을 통해 신청가능하며(신청시기·횟수제한 없음), 저축은행은 금리인하를 요구하는 고객에게 신용상태 개선을 확인하는데 필요한 자료를 제출하도록 요구할 수 있습니다.

◉ 신용상태의 개선이 경미하거나 신용상태가 금리에 영향을 미치지 않는 상품에 대해 금리인하를 요구한 경우, 고객의 금리인하 요구는 수용되지 않을 수 있습니다.

◉ 저축은행은 금리인하 요구를 받은 날부터 10영업일 이내(고객에게 자료의 보완을 요구하는 날부터 자료가 제출되는 날까지의 기간은 포함되지 않습니다)에 금리인하 요구 수용 여부 및 그 사유를 알려드립니다.

라. 자료열람요구권

◉ 금융소비자는 금소법 제36조에 따른 분쟁조정 또는 소송 등 권리구제를 위한 목적으로 저축은행에 자료의 열람을 요구할 수 있습니다.

◦ 이 경우, 열람요구서를 제출하여야 하며, 열람의 목적, 범위 및 방법 등을 작성하여야 합니다.

◉ 저축은행은 요구받은 날부터 6영업일 이내에 자료를 열람할 수 있도록 하며, 열람할 수 없는 정당한 사유가 있을 때에는 금융소비자에게 그 사유를 알리고 열람을 연기할 수 있으며, 그 사유가 소멸하면 지체없이 열람하게 하여야 합니다.

마. 개인신용평가대응권

◉ 개인인 금융소비자는 신용정보법 제36조의2에 따라 개인의 신용정보평가를 컴퓨터 등 정보처리장치로만 처리하는 자동화 평가의 결과, 주요 기준 등에 대한 설명과 자동화평가 결과 산출에 유리하다고판단되는 정보의 제출 및 기초정보의 정정·삭제와 평가 결과의 재산출을 저축은행에 요구(영업점 방문 등) 할 수 있습니다.

◉ 저축은행은 다음 어느 하나에 해당하는 경우에는 금융소비자의 요구를 거절할 수 있으며, 기초정보가 정정·삭제되었더라도 신용상태의 개선이 경미한 경우, 재평가결과는 기존과 동일할 수 있습니다.

◦ 관련 법령에 특별한 규정이 있거나 법령상 의무를 준수하기 위하여 불가피한 경우

◦ 해당 금융소비자의 요구에 따르게 되면 금융거래 등 상거래관계의 설정 및 유지 등이 곤란한 경우

◦ 금융소비자가 정정 또는 삭제 요청한 내용이 사실과 다른 경우

◦ 정당한 사유 없이 동일한 금융거래 등에 대해 3회 이상 반복적으로 대응권을 행사하는 경우

8. 계약기간 및 연장사항

◉ 계약기간이 너무 짧을 경우, 대출금 상환을 위한 준비기간이 충분하지 않을 수 있으며, 너무 길면 불필요한 이자비용 및 중도상환 시 수수료 등을 추가로 부담하게 될 수 있습니다.

◉ 계약기간 연장에 관한 사항

◦ 신용점수가 하락하거나 연체 등이 발생하는 경우, 대출계약 연장이 거절될 수 있습니다.

◦ 신용점수가 하락하거나 대출기간 중 대출금을 충분히 사용하지 않은 경우(한도대출), 대출계약 연장 시 한도가 감액될 수 있습니다.

◦ 일정한 자격을 갖춘 고객을 대상으로 한 대출의 경우 자격이 유지되는 경우에만 기한이 연장될 수 있습니다.

9. 기타 유의 및 안내사항

◉ 대출계약이 신용에 미치는 영향

◦ 개인(신용)정보 조회는 고객님의 개인신용평점에 영향을 주지 않습니다.

◦ 대출계약의 체결 사실만으로도 개인신용평점이 하락할 수 있으며, 대출계약이 변제 혹은 이에 준하는 방식으로 거래가 종료된 경우에도 일정기간 개인신용평점의 산정에 영향을 줄 수 있습니다.

◦ 평균적으로 연체율이 높은 금융권역(또는 형태)의 신용공여는 여타 금융권역 또는 일반적인 형태의 신용공여보다 신용점수가 더 큰 폭으로 하락할 수 있습니다.

◦ 개인신용평점 하락 시 대출 및 신용카드 상품 등의 이용에 불이익이 발생할 수 있습니다.

◉ 이자 납입방법

◦ 고객님께서는 이자 납입일을 정하여 일정주기(매월/매분기/매년)마다 이자를 납입하여야 합니다.

◦ 이자 납입방법이 자동이체인 경우, 이자 납입일(분할상환을 선택한 경우 대출원리금 등의 납입일)에 잔고부족 등의 이체불가 사유로 납입금액 전부를 이체할 수 없는 경우에는 납입지정일 이후 저축은행이 정하는 출금일에 미납금액(지연배상금 포함)을 출금하여 대출원리금에 충당할 수 있습니다.

◉ 대출거절사유 고지신청

◦ 대출신청에 따른 저축은행 심사 결과 불승인 시 그 사유를 고지 받으시겠습니까? 다만, 신용정보법(연체·부도·개인회생 등) 이외의 사항으로 대출이 거절된 경우에는 거절사유를 고지하지 아니합니다.

□ 신청 □ 신청하지 않음

◉ 대학생·청년층 확인서

◦ 본인은 귀 저축은행과의 대출계약 체결 이전에 귀 저축은행으로부터 대학생·청년층을 위한 공적 지원제도 안내문을 교부받고, 이에 대해 충분히 설명을 받았으며, FINE 등 금리비교공시 사이트에 대해 안내 받았음에도 불구하고 본인의 판단에 따라 귀 저축은행과의 대출 계약을 체결하고자 합니다.

□ 설명을 받았음 □ 설명 받지 않았음 □ 해당사항 없음

◉ 채무변제충당순서 변경 신청

◦ 개인 및 개인사업자인 차주가 연체로 인하여 기한의 이익이 상실된 대출에 대하여 원금부터 상환을 원하시는 경우, 영업점에 방문하여 채무변제충당순서 변경을 신청하실 수 있습니다.

◦ (변경 신청전) 비용, 이자, 원금 순서로 상환 → (변경 신청후) 비용, 원금, 이자 순서로 상환

※ 채무변제충당순서 변경 이후 비용, 이자, 원금 순서로 재변경하는 것은 저축은행의 명시적 의사표시가 있거나 연체된 금액(이자 및 원금)을 전액 상환함으로써 기한의 이익 부활이 가능한 경우에 한하며, 영업점에 방문하여 채무변제충당순서 재변경을 신청하셔야 합니다.

◉ 채무조정 지원

◦ 채무자는 저축은행이 정하는 요건에 부합되는 경우 채무조정을 신청할 수 있습니다.

◦ 저축은행은 내부심사를 통해 채무조정 지원 여부, 채무조정 방법(원리금 상환유예, 만기연장 등)을 결정하고, 그 결과를 채무자에게 통지합니다.

※ 구체적인 채무조정 신청방법, 절차, 효력 등은 저축은행 담당자에게 문의하여 주시기 바랍니다.

10. 계약체결 전 중요사항 안내여부 확인

◦ 주식매입자금대출은 증권계좌평가금액의 최대 300%까지 자금을 제공해드리는 온라인 전용상품입니다. (증권계좌평가금액이 최소 100만원 이상인 경우 가능)

◦ 담보평가 금액별 차등 적용되며, 최대 3억원까지 받으실 수 있습니다.

| 담보평가금액 | 대출한도 |

|---|---|

| 1백만원 이상 ~ 5천만원 이하 | 계좌평가금액의 300% |

| 5천만원 초과 ~ 1억원 이하 | 계좌평가금액의 250% |

| 1억원 초과 | 계좌평가금액의 200% |

◦ 증권계좌 연동 실행 및 상환으로 평일 영업시간 내 거래 가능합니다.

◦ 주식매입자금대출 구조의 위험성

- 주식매입자금대출은 일정률의 보증금만 지급하고 훨씬 많은 주식을 매수하게 되어 예측과 달리 주가가 하락하는 경우에는 투자원금 일부 또는 전부를 잃을 수 있습니다.

- 증권회사 거래계좌의 대출금에 대한 담보비율이 일정비율 이하일 때에는 계좌내의 현금 및 증권의 출금처분 등이 제한될 수 있으며, 자동반대매매가 가능합니다.

- 최저담보비율(120%) 미달 등 반대매매 사유 발생 시 상환기일 전이라도 약관이 정하는 바에 따라 담보물을 처분할 수 있으며, 이 경우 발생하는 손실은 고객이 부담하여야 합니다.

- 대출 만기 경과 후 미상환시, 질권 설정된 증권계좌 내 보유자산을 현금화하여 대출금을 상환합니다.

- 기간 연장시점에 개인신용에 이상이 있는 경우 대출금의 일부 또는 전부가 회수될 수 있습니다.

◦ 기타 자세한 내용은 해당 주식매입자금대출 홈페이지(stock.hanwhasbank.com)내 계좌운용규칙을 참고하시기 바랍니다.

|

❶ 대출계약의 체결만으로도 고객님의 신용평점이 하락할 수 있습니다. 저축은행직원으로부터 관련 설명을 받으셨나요? ☑ 예 □ 아니오 |

|

|

❷ 로스컷, 기한이익상실 등에 의한 반대매매 실행 및 계좌운용규칙에 대한 확인안내를 받으셨나요? ☑ 예 □ 아니오 |

|

|

❸ 대출금 연체 시 대출원금에 대하여 연체이자율이 적용되며, 연체이자를 일부 납입하는 경우에도 연체이자 전액을 납입하기 전까지 대출잔액에 연체이자율이 적용됩니다. 확인하셨습니까? ☑ 예 □ 아니오 |

|

|

❹ 대출금 연체 등으로 연체정보가 등록되는 경우 대출 및 신용카드 상품 등의 이용에 불이익이 발생할 수 있습니다. 연체금액을 상환하여 등록사유가 해제되는 경우에도 등록기간 및 금액에 따라 해제기록이 남아 있을 수 있습니다. 확인하셨습니까? ☑ 예 □ 아니오 |

◉ 본인은 한화저축은행과 대출거래를 함에 있어 저축은행직원과 상담하여 위에서 설명한 내용을 포함하여 대출거래의 주요내용, 고객부담비용 및 금융소비자의 권리에 대하여 충분히 설명을 듣고 이해하였음을 확인합니다.

고객확인 : 20 . . . (서명/인)

금융소비자는 상품가입 후 불만(민원)이 있을 경우 당 저축은행 콜센터(032-657-5000) 또는 인터넷 홈페이지(www.hanwhasbank.com)에 문의할 수 있고, 분쟁이 발생한 경우에는 금융감독원(국번없이 ☏1332) 등에 도움을 요청할 수 있습니다.

한화저축은행 준법감시인 심의필 제2024-79호 (심의일 : 2024. 08. 02.)

※ [부록] 대출상품 설명을 위한 관련 용어 안내

| 용어 | 설명 |

|---|---|

| 개별거래 | ▪ 고객과 저축은행과 약정한 대출금액을 대출실행일에 한꺼번에 지급하는 방식의 거래를 의미합니다. |

| 한도거래 | ▪ 고객과 저축은행과 약정한 대출금액 범위 내에서 대출기간 중 고객이 원하는 금액을 수시로 지급하는 방식의 거래를 의미합니다. |

| 압류 | ▪ 채무자의 특정한 재산에 대하여 처분(매매, 양도 등)을 금지하게 하는 법원의 조치로서, 채권자가 채무자의 해당 재산을 금전화하여 채무 변제에 충당하려는 목적으로 이용됩니다. |

| 강제집행 | ▪ 채권자의 채무 변제에 충당하기 위한 목적으로 법원이 채무자의 특정한 재산을 강제적으로 금전화하는 조치를 의미합니다. |

| 담보권 | ▪ 채무자가 변제기일에 채무를 이행하지 않는 경우 설정자(담보물 소유자)가 제공한 담보물을 금전화할 수 있는 권리로서 근저당권, 근질권 등을 의미합니다. |

| 근저당권 | ▪ 채무자가 변제기일에 채무를 이행하지 않는 경우 설정자(담보물 소유자)가 제공한 담보물을 채권자가 매각(경매)하여 우선적으로 변제받을 수 있는 권리로서 일반적으로 담보물이 부동산인 경우 활용됩니다. ▪ 근저당권 설정을 하더라도 설정자(담보물 소유자)가 담보물에 대한 소유권을 상실하지 않고 점유도 할 수 있으나 채권자가 매각(경매)하면 소유권을 상실합니다. |

| 근질권 | ▪ 채무자가 변제기일에 채무를 이행하지 않는 경우 설정자(담보물 소유자)가 제공한 담보물에 대하여 채권자가 직접 청구하여 우선적으로 변제받을 수 있는 권리로서 일반적으로 담보물이 동산 또는 권리(예·적금, 채권 등)인 경우에 활용됩니다. ▪ 질권 설정을 하더라도 설정자(담보물 소유자)는 소유권을 상실하지는 않지만 채권자가 담보물을 점유하고 채권자가 청구하면 소유권을 상실합니다. |

| 양도담보 | ▪ 채무자의 담보대출에 대한 담보제공 목적으로 설정자(담보물 소유자) 소유 담보물을 채권자에게 소유권 이전하는 계약을 의미합니다. ▪ 채무자가 변제기일 내 채무를 이행하면 담보물에 대한 소유권을 회복하지만, 채무를 이행하지 않으면 그대로 채권자가 소유하게 됩니다. |

| 담보신탁 | ▪ 위탁자(소유자)가 소유 재산을 수탁자(신탁회사)에게 신탁(소유권 이전)하고 수탁자(신탁회사)로부터 수익권증서를 교부받아 이를 담보로 제공하여 대출을 받는 담보대출의 형태 중 하나입니다. ▪ 채무자가 변제기일 내 채무를 이행하면 신탁계약이 해지되어 위탁자가 신탁재산에 대한 소유권을 회복하지만, 채무를 이행하지 않으면 수탁자가 신탁재산을 매각(공매)하여 채권자에 대한 채무 변제에 충당합니다. |

| 대위변제 | ▪ 채무자의 채무를 제3자가 대신 변제하는 행위로서 대신 변제해준 제3자(대위변제자)는 채무자에 대하여 구상권(기존 채권자를 대신하여 채무자에게 채무 상환을 청구할 수 있는 권리)을 취득합니다. |

| 채무인수 | ▪ 채무의 동일성을 그대로 유지하면서 그 채무를 기존 채무자(구채무자)로부터 제3자(신채무자)에게 이전하는 계약을 의미합니다. ▪ 일반적으로 담보대출을 받은 채무자가 담보물을 제3자(매수인)에게 매각하면서 해당 담보대출도 제3자(매수인)에게 이전하고자 할 때 활용됩니다. |

| 채권양도 | ▪ 채권의 동일성을 그대로 유지하면서 그 채권을 기존 채권자(구채권자)로부터 제3자(신채권자)에게 이전하는 계약을 의미합니다. ▪ 임차인인 채무자가 임대인(구채권자)에게 갖는 임차보증금반환채권을 저축은행(신채권자)에 양도(담보로 제공)하여 대출을 받는 형태가 대표적입니다. |

| 기한의 이익(상실) | ▪ 계약의 내용에 기한이 존재함으로서 당사자가 받는 이익을 의미합니다. ▪ 대출거래약정에 따라 채무자는 약정한 대출기한까지 대출금을 상환하지 않고 사용할 수 있기 때문에 기한의 이익이 존재합니다. ▪ 다만, 여신거래기본약관에서 정한 사유가 발생한 경우 채권자(저축은행)은 기한의 이익을 상실시킬 수 있고 기한의 이익이 상실되면 채무자는 대출원금에 대한 연체이자를 부담하게 됩니다. |

| 신용정보 | ▪ 개인식별정보(성명, 주민번호 등), 신용거래정보(대출정보 등), 신용도판단정보(연체정보 등), 신용능력정보(재무정보 등), 공공정보(체납정보 등)를 통칭하는 개념입니다. |

| 신용평점 | ▪ 개인신용평가회사(CB사)가 개인에 대한 신용정보를 바탕으로 신용도를 1점부터 1000점까지 수치화한 지표입니다. ▪ 금융기관에서 대출 심사 시 채무자의 상환능력에 대한 기준으로 신용평점을 활용합니다. |

| 담보인정비율 (LTV, Loan-To-Value) |

▪ 담보가치 대비 대출금액의 비율을 의미합니다. ▪ 담보인정비율 기준은 금융당국 또는 저축은행의 내규에서 담보물 종류별로 정하고 있으며 대출가능금액 산정 시 활용됩니다. |

| 총부채상환비율 (DTI, Debt-To-Income) |

▪ 연소득 대비 부채*의 비율을 의미합니다. * 주택담보대출은 연간 원리금 상환액, 기타부채는 연간 이자 상환액으로 계산 ▪ 총부채상환비율 기준은 금융당국에서 정하고 있으며 특정지역(투기지역 등)에 소재한 주택을 담보로 가계대출을 받는 경우 적용됩니다. |

| 총부채원리금상환비율 (DSR, Debt-Service-Ratio) |

▪ 연소득 대비 부채*의 비율을 의미합니다. * 모든 대출의 원리금 상환액 ▪ 총부채원리금상환비율 기준은 금융당국에서 정하고 있으며 가계대출을 받는 경우 산출합니다. |

| 전세권 | ▪ 임차인이 임대인에게 전세금을 지급한 후 전세기간 중 임대인 소유 부동산을 사용・수익하고 다른 채권자보다 우선변제 받을 수 있는 권리를 의미합니다. |

Copyright(c) 2017 한화저축은행. All rights reserved.